上市首日,泓基集团开报0.65元(港元,下同),较招股价高160%。随后,该股股价走势反复,虽然一度涨超192%,不过随后涨幅有所收窄。截至收盘,该股暴涨136%,报于0.59元,全日成交9668万股,成交额5895万元。截止3月13日收盘,公司收报0.69元,较招股价已累涨近180%。但随着3月14日公司股价高开低走,股价走势逐步下行,截至目前,公司股价已连跌两日。

作为近一年来首日涨幅仅次于经纬天地(02477)的新股,泓基集团的股价暴涨只是“昙花一现”吗?

业绩波动、中标率起伏,基本面难言理想

智通财经APP了解到,泓基集团成立於1999年,是一间钢结构工程承造商,专注于为香港建造项目供应、制造及安装结构钢。钢结构工程指钢结构的制作及成型,通常在建筑及基建的初始建设阶段作为支柱。公司主要专注于在项目开展中扮演项目管理及监督的角色,并委聘分包商在公司的监督下进行大部分建筑地盘工程。目前泓基集团在中国东莞拥有两项生产设施,并拥有根据客户规格加工及制造结构钢的内部能力。根据行业报告,按2022年收益计,公司在香港钢结构工程行业排名第三,于2022年的市场占有率约为3.4%。

从营收表现来看,泓基集团的收入呈现波动上行趋势,2020、2021、2022及2023年前9个月泓基集团收入分别约为3.24亿元、2.29亿元、3.36亿元及2.35亿元,年复合增长率为1.85%。

分业务来看,报告期内,公司在香港从事公营和私营界别项目。

其中公营界别项目的客户一般为不同香港政府部门、机构及法定机构所委聘的总承造商。报告期内,公司来自公营界别项目的营收分别为1.43亿元、1.52亿元、2.85亿元及1.96亿元,该业务在营收持续上行的同时营收占比也从2020财年的44.1%增长至2023首九个月的83.2%。细分来看,该项目的营收增长主要得益于公司基建及公共設施营收的增长,来自基建及公共設施的营收已从2020财年的1.18亿元增加至2022财年的2.74亿元,该业务贡献的营收占比也从2020年的仅36.2%大幅增加至2022年的81.4%。

而私营界别项目,作为公司的另一大主要业务主要涉及私人商业、住宅及工业发展项目。私营界别项目的项目拥有人一般为物业发展商,而公司的客户为该等项目的总承造商。 近年来,来自该业务的营收占比持续减少,已从2020财年的55.9%大幅下滑至2023年首9月的仅16.8%。

此外,值得注意的是,报告期内公司的中标率表现呈波动下行趋势,分别为16.7%、8.9%、10.1%及11.5%。智通财经APP了解到,与大多数建筑行业的公司一样,公司主要透过客户的直接招标邀请取得新业务。因此,公司收益主要源于属非经常性质的项目。泓基集团指出,公司项目竞标的中标率视乎一系列因素而定,主要包括其定价及投标策略、竞争对手的投标及定价策略、公司可用的资源及分包商、竞争程度及客户的评估标准。公司无法保证日后能获得新合约,若日后未能取得新合约或可供投标的竞标邀请或合约数量大幅减少,公司的业务、财务状况及前景可能会受到重大不利影响。

不过值得庆幸的是,近年来公司盈利能力持续波动上行。报告期内,公司的毛利率分别约为16.97%、15.48%、19.90%及19.99%。相应的净利润分别为3670.6万元、1733.6万元、3926.5万元和1511.5万元。

行业竞争激励,大客户依赖加剧

除了业绩及中标率均表现波动之外,公司对大客户的依赖也持续加大。智通财经APP了解到,泓基集团客户主要包括香港的建筑承造商(即项目拥有人委聘的总承造商)。报告期内,来自五大客户的收益合共分别约为2.97亿元、2.16亿元、3.16亿元及2.30亿元,占公司总收益的百分比分别约为91.5%、94.6%、93.8%及97.8%,此外,协兴集团作为公司的最大客户,同期,来自该客户的收益分别约为1.27亿元、1.52亿元、2.38亿元及1.18亿元,占公司总收益的百分比分别约为39.0%、66.3%、70.7%及50.3%。

虽然公司表示,据行业报告显示,客户集中度较高时香港钢结构工程行业的行业常态。但受累于大客户依赖的加剧,公司的营收账款持续增长。报告期内,公司的合约资产 (扣除减值拨备) 分别录得9710万元、8200万元、7380万元及1.42亿元。据了解,公司的合约资产包括未开票收益及钢结构工程应收保证金。此外,公司的贸易应收款项(扣除减值拨备)分别约为1090万元、2210万元、1450万元及1980万元。对此,公司直言若其无法于付款期限内收回大部分贸易应收款项或甚至完全不能收回,公司的现金流量及财务状况将受到不利 影响。

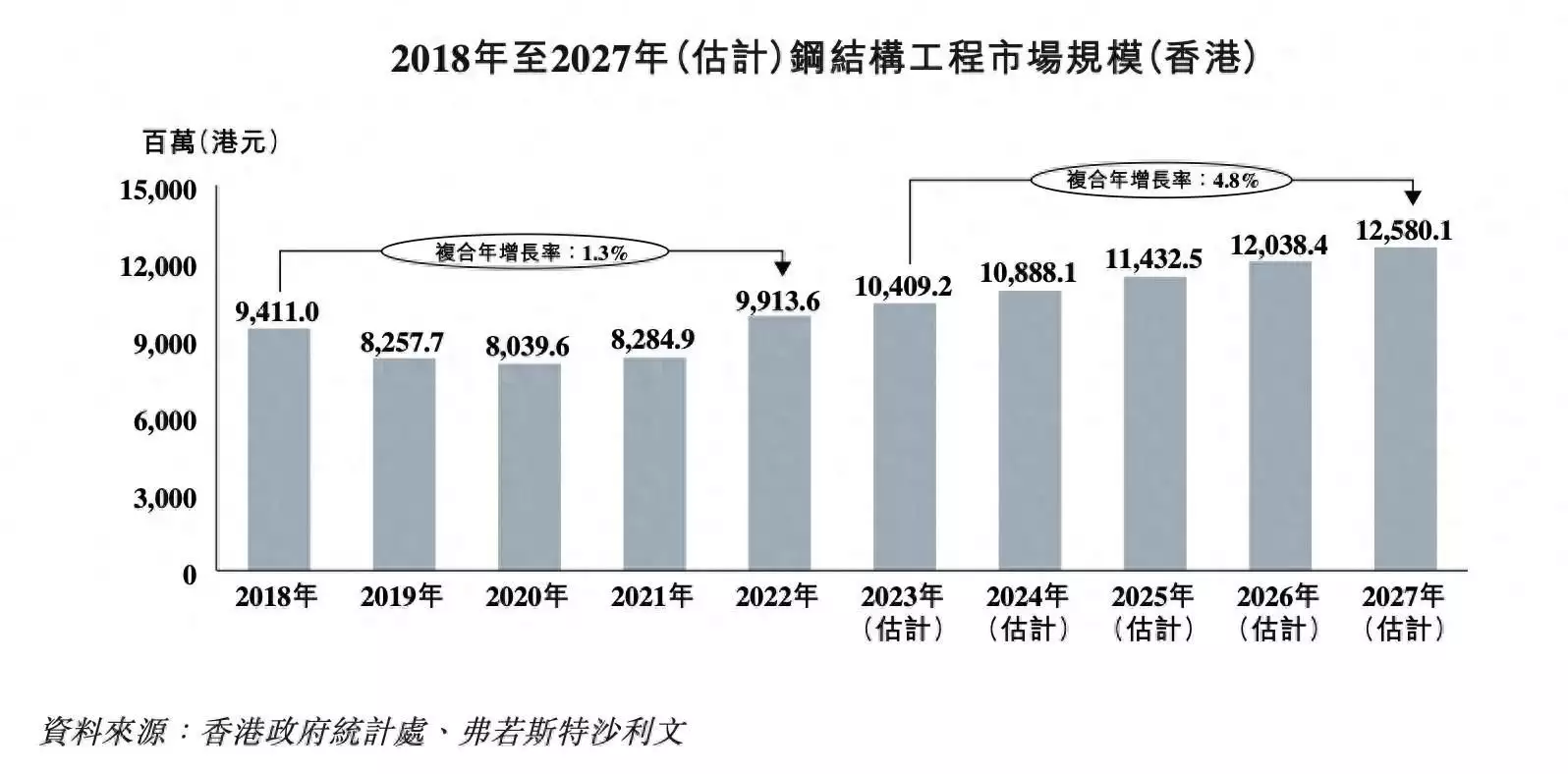

分行业来看,钢结构工程是建筑行业的一个组成部分,由于材料的坚固性、抗震力及适应性, 钢结构工程被整合至建筑项目中。2018年,港珠澳大桥、广深港高铁(香港段)等大 型基础设施项目相继完工,2019年及2020年,在新冠爆发、行业需求减少等多重原因下,香港土木建筑行业遭遇短暂低迷,导致钢结构工程减少。随着疫情于2022年逐渐得到控制,钢结构工程的市场规模逐渐复苏。整体来看,香港钢结构工程市场规模由2018年的94.11亿元增至2022年的99.14亿元,复合年增长率为1.3%。

不过,随着东涌新市镇拓展、中环海滨活动空间发展项目第三期等多个项目在未来陆续开展及启动将推动香港建筑市场对于钢结构工程的需求。此外,由于其环保性质、使用上具灵活性及优越的空间效益也让香港钢结构工程更为普及,近年来香港政府已在包括港珠澳大桥在内的多个重大基建项目中推广使用钢结构。随着市场需求的增长,预计2023年至2027年,预计香港钢结构工程市场规模将以4.8%的复合年增长率增长,到2027年增长至125.80亿元。

×

而在竞争格局方面,香港钢结构工程市场竞争激烈,据估计,香港钢结构工程行业的市场参与者超过500家。其中按收益计,2022年,香港钢结构工程市场五大从业者贡献整个市场的17.0%。泓基集团虽名列行业第三,但其市占率也仅有3.4%。

综合来看,泓基集团不仅业绩表现持续波动,还面临着大客户依赖、信贷风险等多重压力。 此外,虽然公司所处行业未来前景向好,但行业未来增速并不算太快,市场规模也不算太大。香港证监会曾提醒称,投资者对于市值勉强达到最低上市门槛、市盈率远高于同行、承销及其他上市费用畸高、持股高度集中的小市值IPO需要高度留意。

对于以上几种情况,泓基集团多少符合,面对这类新股,投资者还是要谨慎为妙。